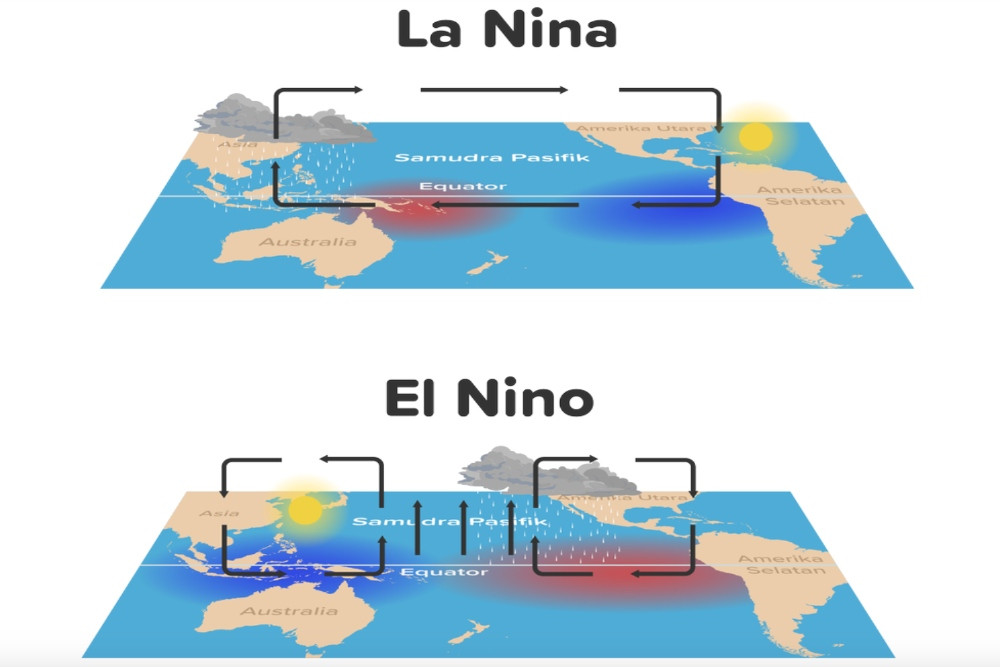

JAKARTA — PT Reasuransi Indonesia Utama (Persero) atau Indonesia Re menyampaikan beberapa hal penting yang perlu diwaspadai oleh industri asuransi dan reasuransi jika musim kemarau diperparah oleh El Niño ekstrem.

Potensi Korelasi Klaim Lintas Lini

Salah satu isu utama yang disampaikan adalah potensi korelasi klaim lintas lini atau cross-line correlation. Menurut Delil Khairat, Direktur Teknik Operasional Indonesia Re, El Niño bukanlah kejadian tunggal (single-peril event), tetapi juga dapat memicu berbagai dampak bersamaan seperti kekeringan, kebakaran, gangguan rantai pasok, dan krisis kesehatan. Hal ini berarti klaim properti, pertanian, business interruption (BI), dan kesehatan bisa muncul secara simultan, memberi tekanan pada likuiditas dan cadangan perusahaan.

Kemungkinan besar, kondisi ini tidak terdeteksi dalam stress testing konvensional yang biasanya hanya menguji satu risiko pada satu waktu.

Risiko Konsentrasi Geografis

Hal kedua yang perlu diwaspadai adalah risiko konsentrasi geografis. Kebakaran hutan sering kali terjadi di wilayah Sumatera dan Kalimantan, yang juga menjadi pusat perkebunan sawit dan basis ekonomi yang signifikan. Perusahaan asuransi dengan portofolio properti dan pertanian yang terkonsentrasi di wilayah-wilayah tersebut akan menghadapi akumulasi klaim yang tidak proporsional.

Risiko Ketidakcukupan Cadangan Katastropik

Yang paling fundamental adalah risiko ketidakcukupan cadangan katastropik. Berdasarkan laporan Financial Sector Assessment dari Bank Dunia tahun 2024, kerangka regulasi Otoritas Jasa Keuangan (OJK) saat ini tidak secara spesifik memantau atau mengendalikan risiko katastropik.

Tidak ada persyaratan modal khusus untuk risiko katastropik, tidak ada mandat proteksi reasuransi katastropik, dan tidak ada standar cadangan katastropik yang wajib. Hal ini membuat kesiapan setiap perusahaan sangat bervariasi, bergantung sepenuhnya pada disiplin internal masing-masing, bukan pada kerangka regulasi yang terstandarisasi.

Tindakan Positif yang Dilakukan Pemerintah

Meski demikian, Delil melihat beberapa perkembangan positif. Pemerintah telah membangun Pooling Fund Bencana sejak 2021 dengan dukungan pinjaman dari World Bank senilai US$500 juta. Selain itu, ada pool asuransi aset negara yang mencakup sekitar 11.000 bangunan pemerintah.

BNPB juga telah menyiapkan hingga 50 helikopter untuk respons El Niño. Skema parametrik baru untuk emergency response diperkirakan beroperasi pada tahun ini dengan target pembayaran klaim dalam waktu 7–14 hari.

Namun, BNPB beroperasi dengan anggaran tahunan hanya Rp 3–10 triliun menghadapi rata-rata kerugian bencana tahunan sebesar Rp 22,8 triliun. Defisit struktural ini menegaskan bahwa mekanisme fiskal saja tidak cukup tanpa transfer risiko melalui asuransi dan reasuransi.

Konteks Pasar Global yang Mendukung

Di level reasuransi, konteks pasar global saat ini cukup mendukung. Data dari Guy Carpenter menunjukkan bahwa rate properti katastropik turun 12% pada renewals Januari 2026. Sementara itu, data Aon menunjukkan bahwa modal reasuransi global mencapai rekor $720 miliar pada kuartal I/2025.

Ini berarti kapasitas reasuransi tersedia, yang diperlukan adalah peningkatan permintaan proteksi dari cedant domestik.